中国人口周期研究-转型宏观之十五

【中国人口周期研究-转型宏观之十五】人口与资本、技术一起在供给侧决定长期经济潜在增长率,是引发经济长期拐点、结构转型的重要因素,深刻影响着房市、股市、债市、储蓄率、投资率、贸易顺差、流动性、通胀、利率等。本文重点研究中国人口周期的规律、特征、趋势及其影响,我们既强调人口的基础性重要作用,也避免“唯人口决定论”。

导读:

人口与资本、技术一起在供给侧决定长期经济潜在增长率,是引发经济长期拐点、结构转型的重要因素,深刻影响着房市、股市、债市、储蓄率、投资率、贸易顺差、流动性、通胀、利率等。本文重点研究中国人口周期的规律、特征、趋势及其影响,我们既强调人口的基础性重要作用,也避免“唯人口决定论”。

摘要:

人口总量与结构:传统的人口红利逐渐消失。

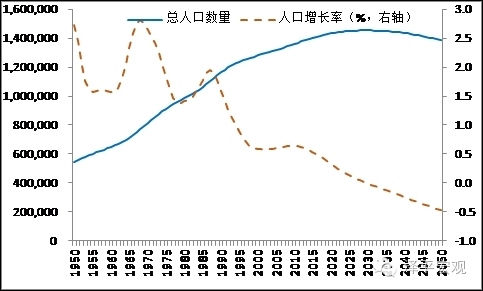

1)人口数量还在增长,但增长率大幅下降,主要劳动年龄人群出生于1962-1976年,6年后开始逐步退出劳动力市场。

2)总和生育率只有1.67,大大低于人口正常更替的2.1,符合人口再生产规律,但计划生育影响大,因压力大成本高居民生育意愿降低。美国是发达国家里生育率较高的经济体,维持了健康可持续的代际平衡,这可能跟其社会保障体系、开放社会的自由度、民众幸福感等有关。

3)家庭小型化,户均人口降至3.1;性别比下降,男性:女性比高达105:100.

4)老龄化加速,少子化加重。

5)15-59岁、15-64岁的劳动年龄人口在2012、2016年达到峰值并开始净减少,传统意义的人口红利逐渐消失,劳动年龄人群结构呈年长化趋势。

6)人口抚养比,尤其老年抚养比加速上升。

7)劳动年龄人口受教育程度上升,人力资本优势潜力待开发。

8)1978-2015年城镇化率从17.9%上升到56.1%,未来城市化进程将逐步放缓。

9)人口向东南沿海迁移,近年由于产业转移开始出现向中部回流,东北地区人口出现流出。

人口与经济增长:从人口红利到人力资本红利的历史性转折。1)人口推动经济增长的理论:从刘易斯式增长到内生式增长。当人口红利消失以后,经济增长必须转向依靠提高劳动生产率和技术创新。2)经济潜在增长率下降:人口红利渐逝、城乡转移和刘易斯转折点。3)从人口红利到人力资本红利。延长人口红利、提高生产率的措施包括:放开城镇户籍限制、基本公共服务均等化、社保改革、延长退休年龄、提高女性劳动参与率、发挥人力资本优势鼓励研发创新、从国有企业机关事业单位等非市场化冗员就业中释放劳动力。

人口与经济结构:消费升级、年龄消费投资特征、世代消费特征。总消费最高的为年龄在40-59岁之间的中年人,消费倾向最高的为50岁以上的老年人。分年龄段的消费支出,房租的消费主力为青年人,交通通讯、食品、教育、文化娱乐的消费主力为中年人,医疗保健、社交等其他杂项消费项的主力为老年人。中国世代消费投资特征,30-50后养老医疗,60后重视健康,70后消费保守重视品牌,80后喜爱休闲娱乐和互联网消费,90后高消费重休闲倾向、偏好娱乐、购房需求下降。2015-2020年中产崛起,医疗、健康、金融投资、文化娱乐、网购等消费需求上升,房地产配置需求下降。

房地产周期在很大程度上也是人口周期的一部分,人口出生数量领先住宅开工数量20年,20-50岁是适龄购房人群,2014年前后房地产投资到达长周期拐点,后房地产时代的典型特点是“总量放缓、结构分化”,人口迁移边际上决定不同区域房市,根据国际经验,人口将继续往大都市圈迁移聚集。

目录

1。人口总量与结构:传统的人口红利逐渐消失

2。人口与经济增长:从人口红利到人力资本红利的历史性转折

2.1。人口推动经济增长的理论:从刘易斯式增长到内生式增长

2.2。经济潜在增长率下降:人口红利渐逝、城乡转移和刘易斯转折点

2.3。从人口红利到人力资本红利

3。人口与经济结构:消费升级、年龄消费投资特征、世代消费特征

3.1。日本年龄消费投资特征分析

3.2。中国世代消费投资特征分析

3.3.2015-2020年中国收入水平分析:中产崛起

3.4。综合效应分析:医疗、健康、金融投资、文化娱乐、网购等消费上升,房地产配置需求下降

4。人口与股市:经济增长、流动性、风险偏好

下一篇:没有了